Giurisprudenza e approfondimenti

Giurisprudenza e approfondimenti

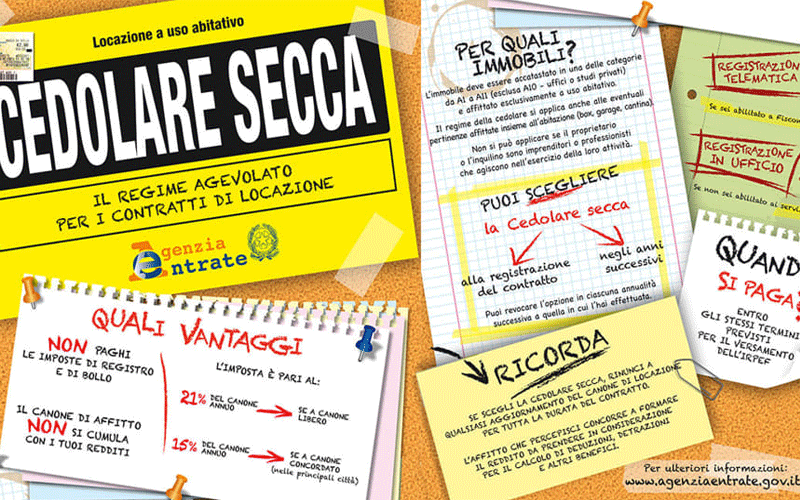

Cedolare secca

La “cedolare secca” è un regime facoltativo, che si sostanzia nel pagamento di un’imposta sostitutiva dell’Irpef e delle addizionali (per la parte derivante dal reddito dell’immobile).

In più, per i contratti sotto cedolare secca non andranno pagate l’imposta di registro e l’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione.

La cedolare secca è un regime fiscale per il quale il locatore può optare relativamente alle locazioni di unità immobiliari ad uso abitativo comprese le pertinenze locate congiuntamente (cantine, box, etc.) e che riguarda esclusivamente le persone fisiche, con esclusione di tutte le locazioni effettuate nell’esercizio di un’attività di impresa, arti e professioni;

– Il locatore all’atto della stipula del contratto inserendo direttamente in esso la relativa clausola, o successivamente -comunicandolo al conduttore con raccomandata a/r- può optare per tale regime, rinunciando in tal caso ed obbligatoriamente ad ogni richiesta di aggiornamento del canone di locazione, anche se prevista a qualsiasi titolo nel contratto (istat, percentuale per spese straordinarie);

– La cedolare secca andrà così a sostituire le imposte sui redditi delle persone fisiche (irpef, comprese le addizionali regionali/comunali) l’imposta di registro (non solo per la prima registrazione ma anche in tutte le altre ipotesi in cui è normalmente dovuta, quali proroghe, rinnovi, risoluzioni, fidejussioni) e l’imposta di bollo (ad esclusione delle ricevute per il pagamento dei canoni nel qual caso rimane dovuta);

– Attualmente (2020) l’aliquota è del 10% per i contratti agevolati, per studenti universitari e transitori se stipulati nei Comuni di Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Roma, Torino, Venezia o limitrofi, negli altri Comuni capoluogo di provincia, nei Comuni ad alta tensione abitativa individuati dal CIPE e nei Comuni oggetto di eventi sismici o calamitosi come individuati dalle leggi speciali.

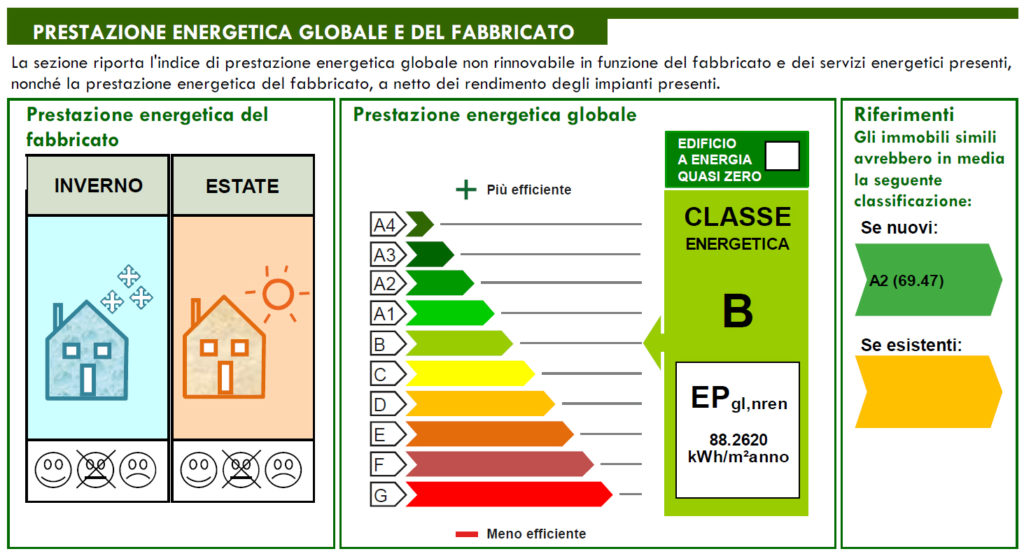

A.P.E. Attestato Prestazione Energetica

L’attestato di prestazione energetica (APE) è un documento che attesta la prestazione e la classe energetica di un immobile e indica gli interventi migliorativi più convenienti.

– E’ obbligatorio per gli edifici nuovi ed in mancanza non è possibile ottenere il permesso di costruire.

– Per gli edifici già esistenti è obbligatorio in caso di compravendita e di stipula di un nuovo contratto di locazione.

– E’ obbligatorio anche nel caso di importanti lavori di ristrutturazione e per interventi sull’involucro esterno se la superficie interessata complessiva è superiore al 25% dell’involucro stesso.

– Deve essere redatto da un esperto accreditato con i requisiti previsti dal DPR 75/2013.

Alcune regioni hanno istituito un albo di esperti certificatori.

Termine di grazia e locazioni ad uso diverso

Sia che si tratti di negozi sia che si tratti di box od uffici, la Cassazione, con sentenza pronunciata a Sezioni Unite (n° 272 del 1999) ha escluso l’applicabilità del termine di grazia consistente nella possibilità per il conduttore moroso di ottenere in udienza una dilazione per il pagamento del dovuto- alle locazioni ad uso diverso dall’abitativo.